作者:royal皇家88集团官方网站

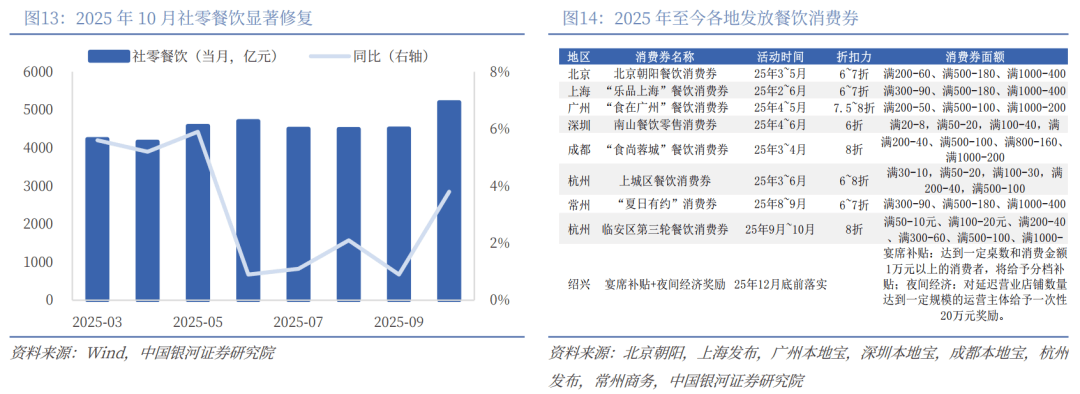

餐饮需求端无望逐步修复。前期禁酒令影响以致餐饮承压,但陪伴政策逐步宽松,8月以来需求端持续修复,2025年10月社零餐饮同比增加3。8%,增速环比6-9月已有较着改善。2026年餐饮无望延续稳步苏醒态势,次要得益于:1)大都省份将提振消费做为主要使命,政策摆设下全体经济取消费者决心无望回升,鞭策餐饮需求改善;2)餐饮消费券发放,2025年至今上海、深圳等地继续发放消费券,我们认为2026年办事消费或仍为刺激内需的主要径。

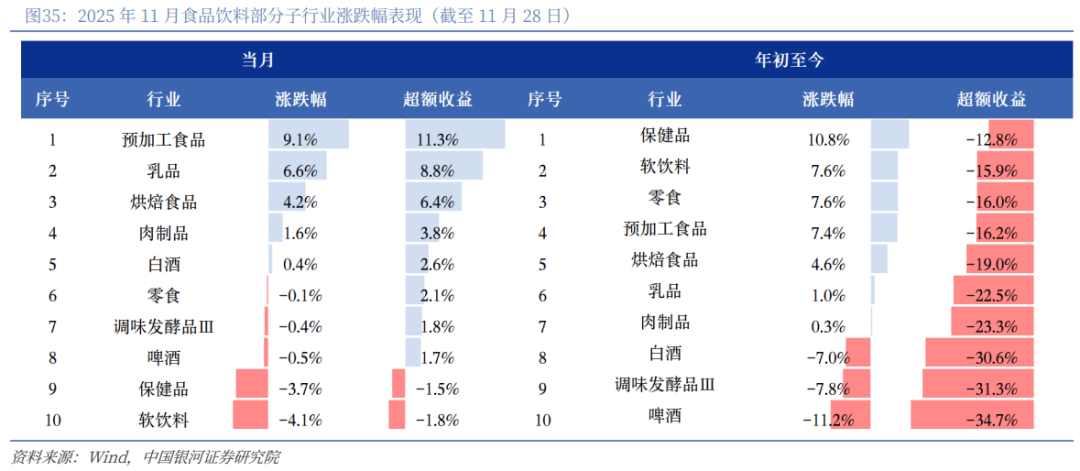

11月食物饮料指数持续修复,相较于大盘曾经实现超额收益,次要得益于市场气概切换以及CPI增速转正构成催化。板块内部来看,预加工食物、烘焙食物取乳成品涨幅居前,前期涨幅靠前的饮料、保健品取零食表示较弱。

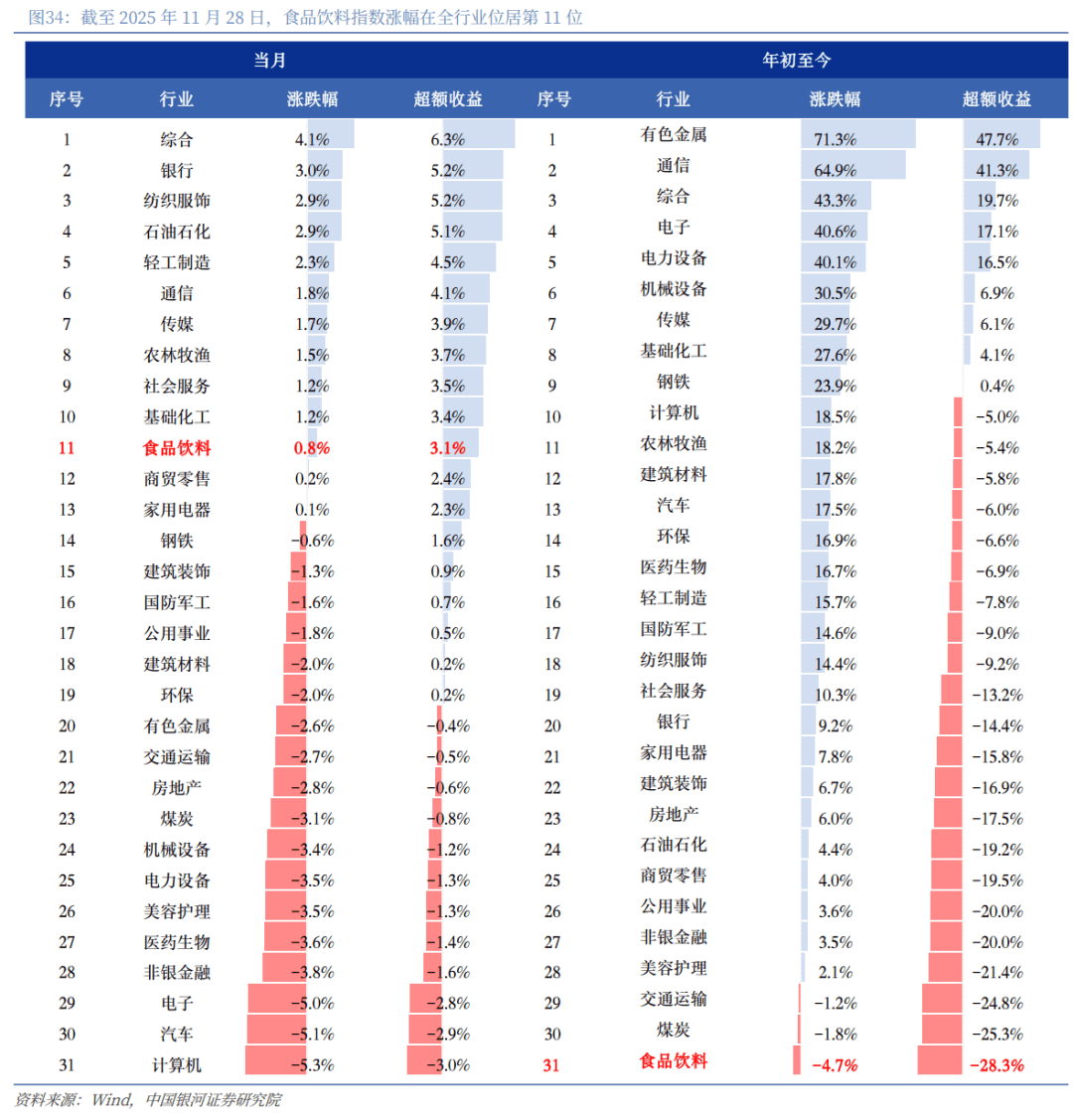

行情:11月食物饮料指数行情回暖。2025年11月,食物饮料行业涨幅0。8%,相对于Wind全A指数的超额收益为3。1%,正在31个子行业中排名第11,相较于10月进一步提拔。10个子板块中5个子板块实现月度正收益,此中预加工食物、乳品、烘焙食物涨幅居前,别离为+9。1%、+6。6%、+4。2%。

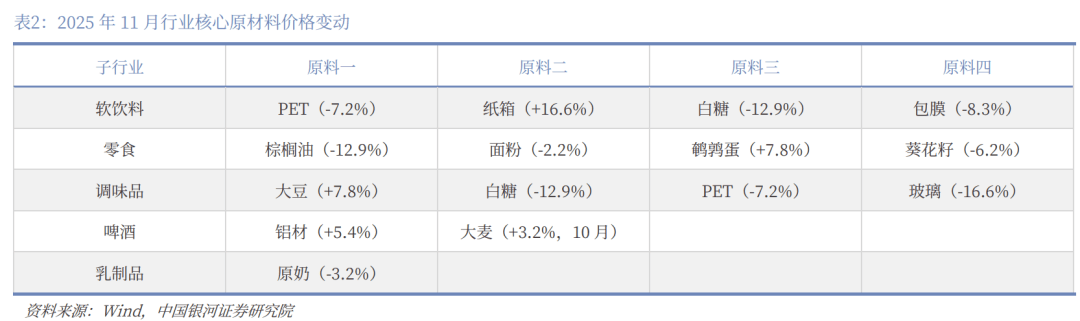

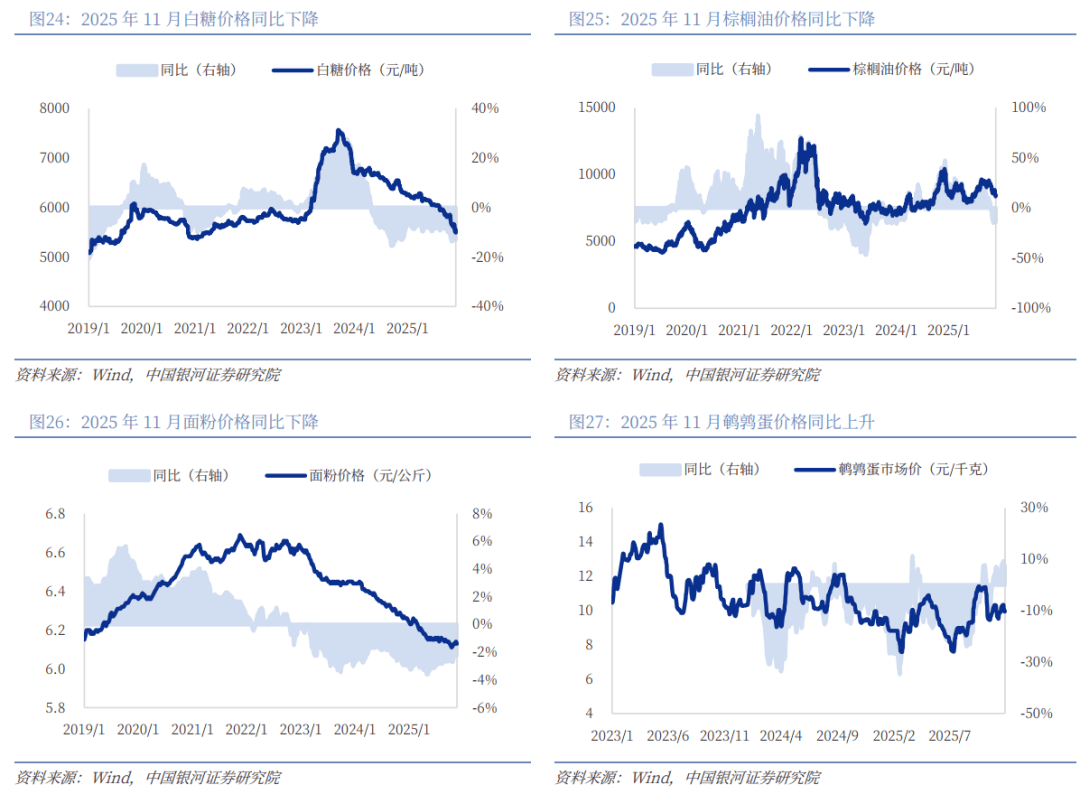

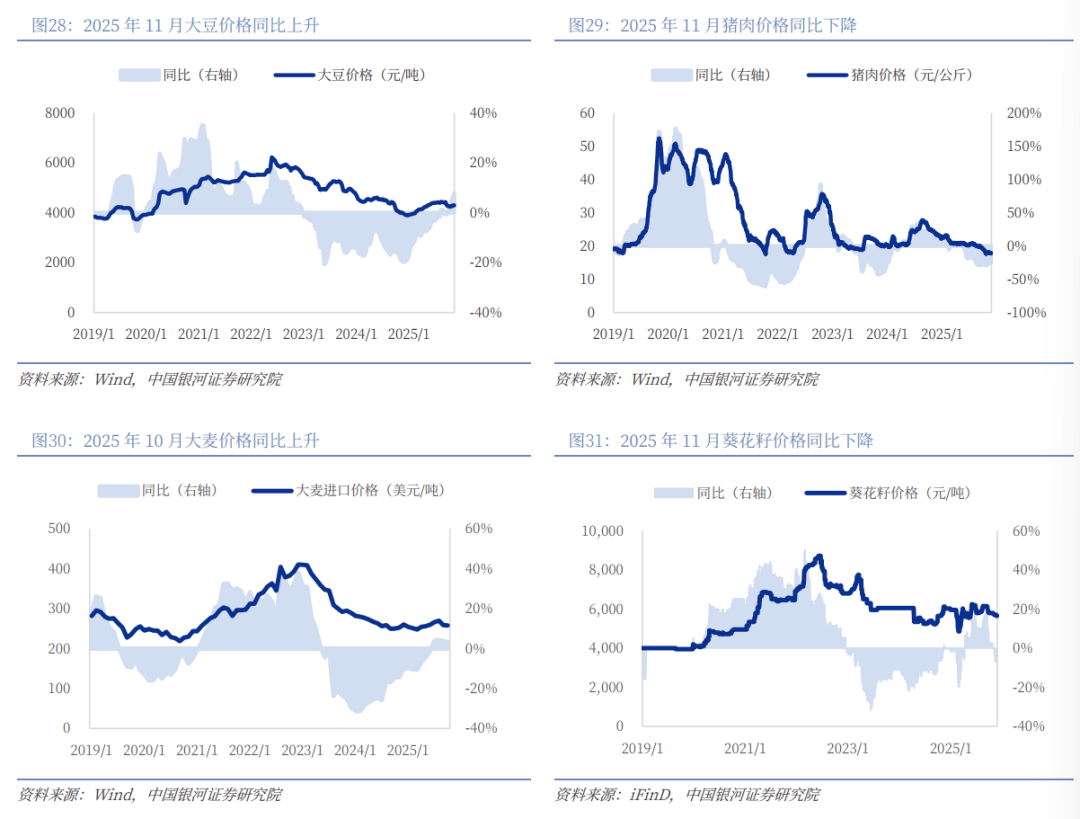

截至2025年11月28日,白糖价钱同比-12。9%,面粉价钱同比-2。2%,棕榈油价钱同比-12。9%,猪肉价钱同比-24。1%,葵花籽价钱同比-6。2%。部门原材料价钱同比上涨,鹌鹑蛋价钱同比+7。8%,大豆价钱同比+7。8%,2025年10月大麦进口价钱同比+3。2%。

1)新渠道:零食量贩关心门店型公司;山姆渠道关心仍有SKU扩张空间的上逛公司;渠道自有品牌取多品类扣头业态快速扩张,关心财产链机遇。

2025年11月部门包拆材料价钱同比延续下行。截至11月28日,玻璃价钱同比-16。6%,PET瓶片价钱同比-7。2%;包膜价钱同比-8。3%;部门包拆材料成本同比上升,铝材价钱同比+5。4%;纸箱价钱同比+16。6%。

11月食物饮料指数持续修复,相较于大盘曾经实现超额收益,次要得益于市场气概切换以及CPI增速转正构成催化。板块内部来看,预加工食物、烘焙食物取乳成品涨幅居前。瞻望2026年,我们焦点概念是新消费仍具持续性但内部将会轮动,而保守消费无望送来底部改善,相关沉点公司关心。

渠道取上逛企业的关系更趋势“强强结合”,两类公司无望受益自有品牌的成长。此次变化中渠道对自有品牌的要求不只仅是通过供应链集约逃求性价比,也同样注沉产物质量,因而例如沃尔玛沃集鲜将“取头部品牌合做”列为焦点准绳之一,两类上逛公司无望抓住渠道机遇实现α。

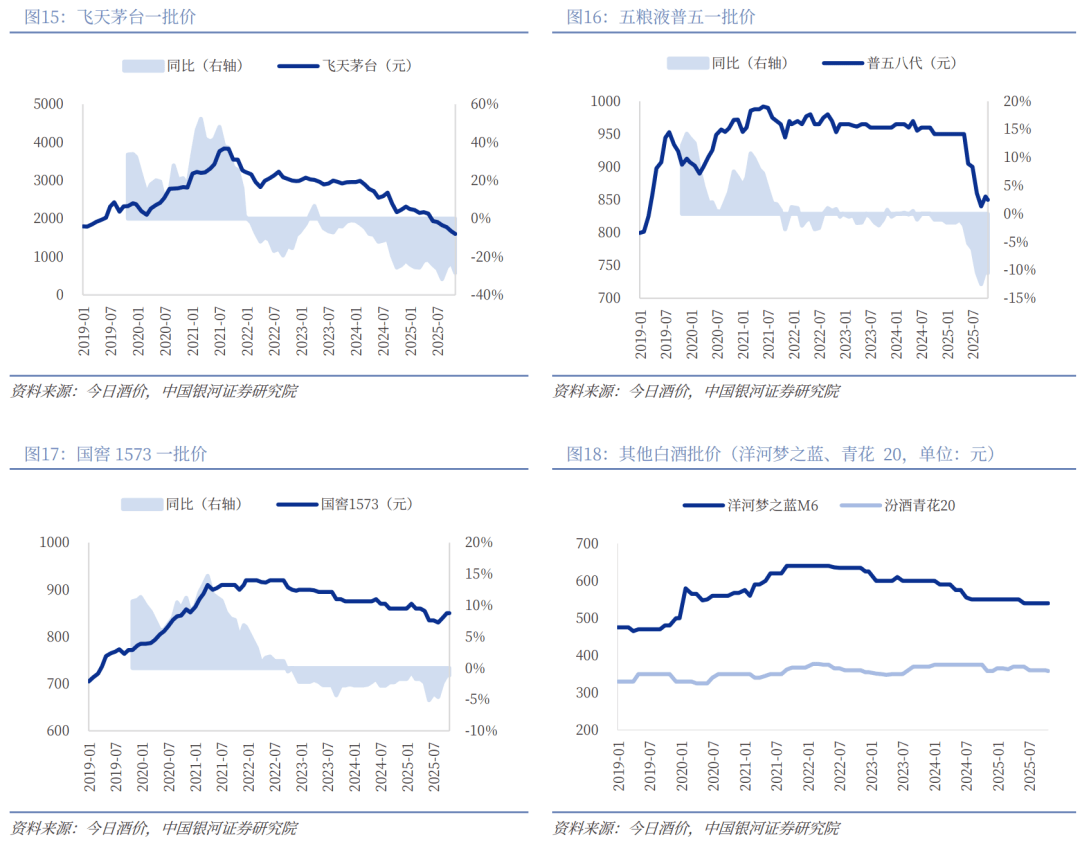

泸州老窖:11月30日,国窖1573批价为850元,较10月31日持平,较客岁同期-10元。

瞻望2026年,我们焦点概念是新消费仍具持续性但内部将会轮动,而保守消费无望送来底部改善,特别是供给出清的细分板块。

本文摘自:中国银河证券2025年12月1日发布的研究演讲《【银河食饮】专题研究_关心餐供公司取商超合做自有品牌的α机遇》。

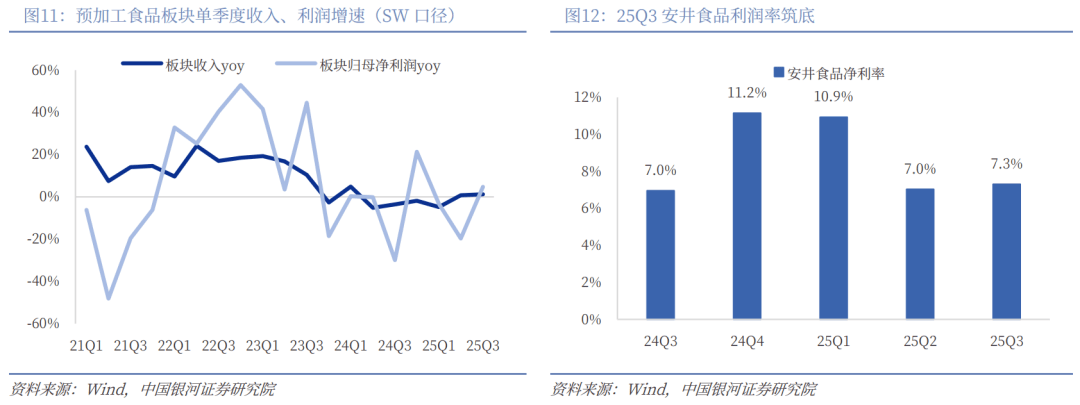

2025年餐饮需求偏淡导致餐饮供应链全体承压,但我们认为当前已进入建底阶段,瞻望2026年行业将送来α和β双沉机遇:对标欧美取日本,估计我国商超自有品牌全体仍有2~3倍成漫空间,对应市场增量约千亿元。基于山姆、胖东来取盒马的成功经验,25H2永辉、沃尔玛取大润发等加快打制自有品牌,规划将来3年自有品牌占比提拔至10%~30%;从品类来看,目前国内自有品牌沉点结构预制和烘焙品类,而速冻、复调对标海外提拔空间较着。从上逛供应链公司来看,我们认为两类公司无望充实受益,一是原先取商超渠道合做较少的公司,借帮原有大B办事经验正在新渠道实现快速增加,而且对净利率形成的压力无限;二是本来曾经取商超渠道合做的公司,通过推出差同化新产物,正在不原有产物发卖额的同时带动收入进一步增加。25Q3预加工食物归母净利润增速环比Q2较着改善,次要系行业价钱合作触底。此外,25Q3起禁酒令影响逐步衰退,政策鞭策下2026年餐饮需求无望实现修复。

2)新品类,魔芋零食取功能饮料景气宇延续,但需关心合作款式变化;C端大健康食物、便利化食物无望放量。

乳成品,11月20日,同比-3。2%,较上月(10月30日)持平。T拍卖全脂奶粉中标价3503美元/吨,同比-5。7%,环比-3。0%。

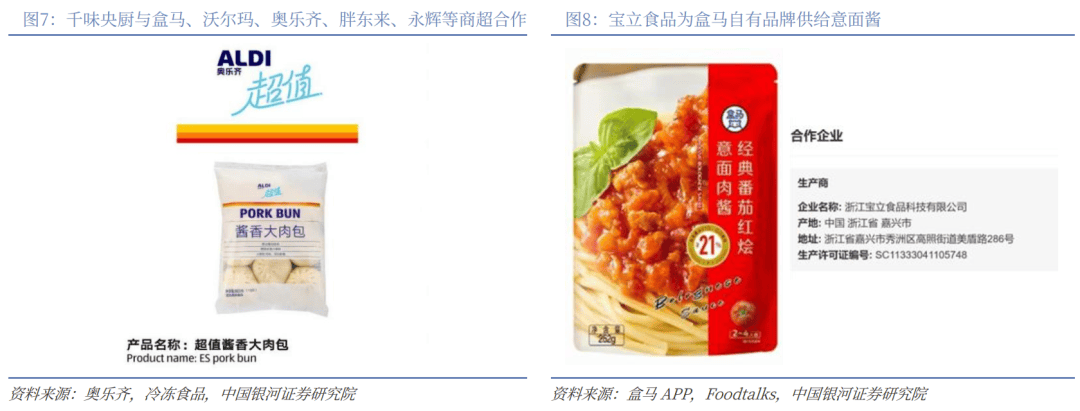

2)本来曾经取C端渠道合做的公司,而且不会对老品形成较大影响。部门公司前期曾经和渠道构成较好的合做关系,若公司可以或许推出正在口胃、规格或品类上有所立异的产物,则既不会原有产物的收入,又能带动收入取份额的进一步增加;好比安井食物,暖锅丸料仍以安井品牌为从,而沃集鲜代工产物次要是小龙虾尾取纸皮烧麦,正在品类取规格上取安井从品牌产物构成差别;颐海国际,暖锅调料仍以海底捞品牌为从,而沃集鲜代工产物次要是菜谱式调料,而且口胃有所立异、规格为1人食拆。

4)白酒2026年若动销取批价跌幅收窄,则逐步步入建底阶段,参考上一轮白酒调整周期的建底阶段,正在低估值布景下,流动性改善无望鞭策估值小幅修复。

2025年11月,食物饮料行业涨幅0。8%,相对于Wind全A指数的超额收益为3。1%,正在31个子行业中排名第11,相较于10月进一步提拔。10个子板块中5个子板块实现月度正收益,此中预加工食物、乳品、烘焙食物涨幅居前,别离为+9。1%、+6。6%、+4。2%。

1)原先取C端渠道合做较少的公司,合做自有品牌无望贡献收入增量,而且对从业盈利能力影响较小。千味央厨、宝立食物等部门公司前期次要取B端餐饮企业合做,2025年拓展新零售渠道客户并进行产物共创/间接面向C端发卖,后续无望带来收入端增量。此外,若公司原有营业合做的同样是有议价权的大B客户,则为渠道做自有品牌估计对净利率形成压力相对无限。

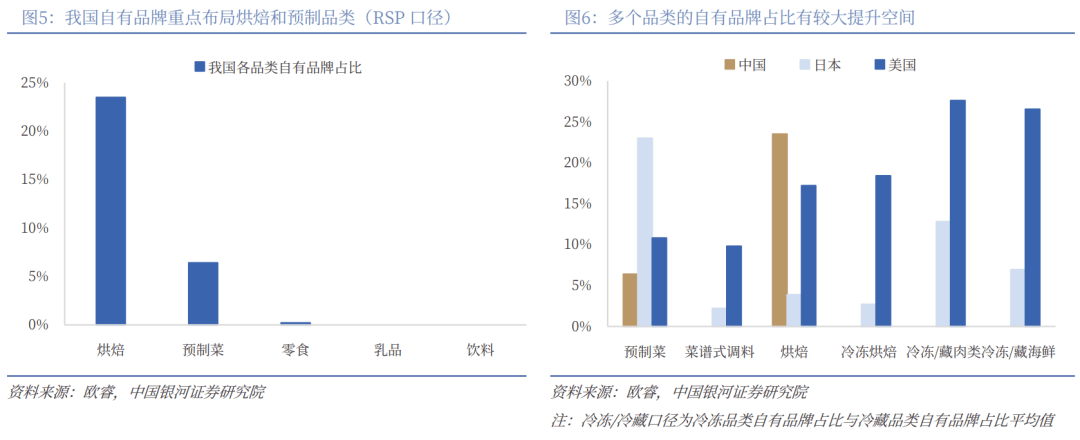

国内自有品牌沉点结构预制菜和烘焙品类,速冻取复调等对标海外仍有较大增加空间。欧睿口径,2024年渠道自有品牌正在烘焙、预制菜曾经构成必然规模,预制菜品类中自有品牌占比6%,但较美国/日本/韩国的11%/23%/41%仍有差距。此外,日本、美国渠道自有品牌针对菜谱式调料、冷冻食物也有较多结构,我国相关品类扩展空间较大。

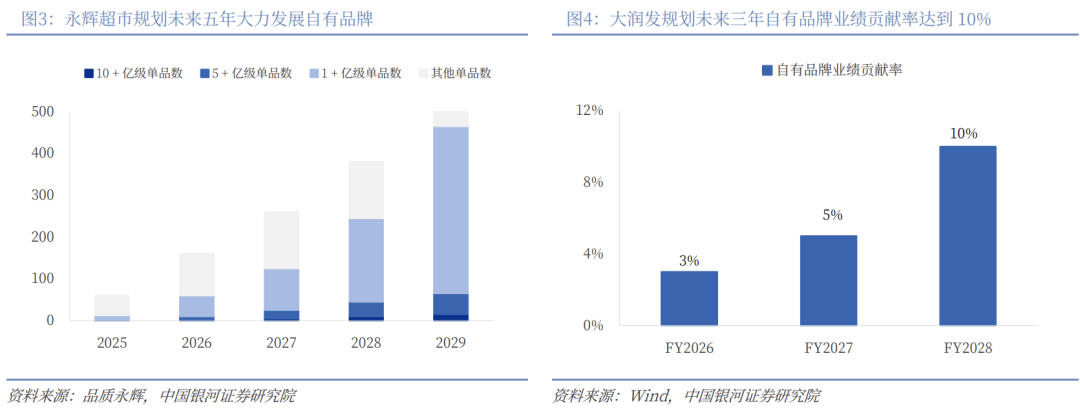

自有品牌市场空间广漠,山姆、胖东来、盒马受益实现逆势增加。2024年国内KA业态全体承压,而山姆、胖东来取盒马实现逆势增加,部门得益于自有品牌的性价比取差同化劣势较着。当前我国商超自有品牌全体市占率估计不脚10%,对标欧洲/美国自有品牌市场份额约39%/21%,仍有2~3倍成漫空间。据中国连锁运营协会,2024年我国超市Top100企业发卖规模约为9000亿元,若自有品牌市场份额提拔10pcts,对应全品类自有品牌成漫空间约900亿元。规划将来3年收入占比快速提拔。2025年永辉、沃尔玛、大润发等保守商超积极进修标杆企业成功经验,加快成长自有品牌,规划将来3年占比快速提拔,此中永辉规划2028年自有品牌渗入率达到30%(2025年估计为5%)、高鑫零售规划2028财年自有品牌收入贡献达到10%(2025年估计低于3%)。

25Q3行业价钱合作触底。预加工食物板块25Q1收入/归母净利润别离同比-5%/-3%,25Q2别离同比+1%/-20%,25Q3业绩改善较着,次要得益于头部企业逐步起头节制费用投放、通过产物立异突围,供给端的合作逐步可控,估计板块合作曾经正在建底阶段。

招商二维码

招聘二维码